Edição: 1ª Edição

Autor: Kiyoshi Harada

Acabamento: Brochura

ISBN: 9786555150926

Ano de Publicação: 2020

Formato: 21 x 14 x 0.7 cm

Páginas: 108

Peso: 0.16kg

Sinopse

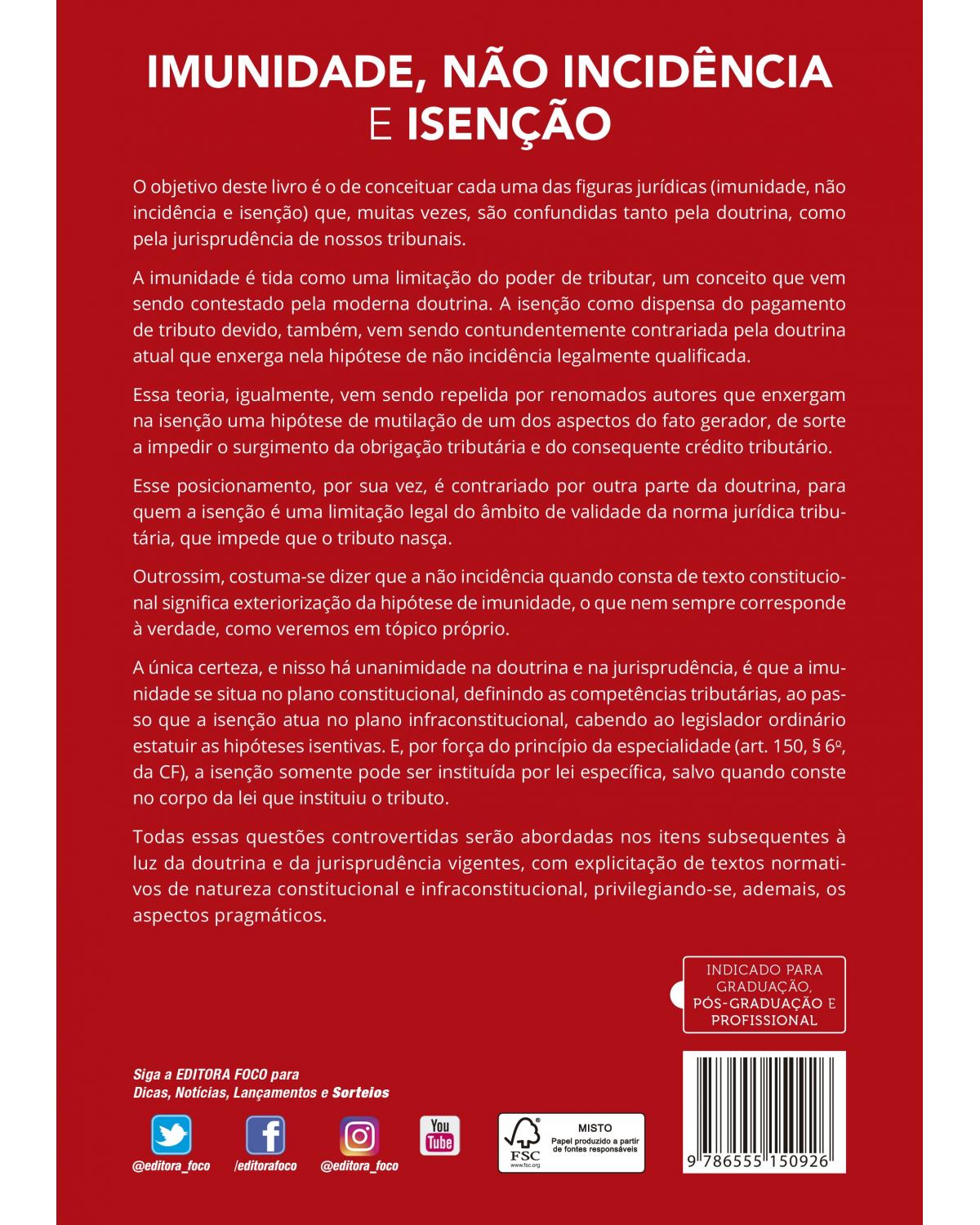

O objetivo deste livro é o de conceituar cada uma das figuras jurídicas (imunidade, não incidência e isenção) que, muitas vezes, são confundidas tanto pela doutrina, como pela jurisprudência de nossos tribunais.

A imunidade é tida como uma limitação do poder de tributar, um conceito que vem sendo contestado pela moderna doutrina. A isenção como dispensa do pagamento de tributo devido, também, vem sendo contundentemente contrariada pela doutrina atual que enxerga nela hipótese de não incidência legalmente qualificada.

Essa teoria, igualmente, vem sendo repelida por renomados autores que enxergam na isenção uma hipótese de mutilação de um dos aspectos do fato gerador, de sorte a impedir o surgimento da obrigação tributária e do consequente crédito tributário.

Esse posicionamento, por sua vez, é contrariado por outra parte da doutrina, para quem a isenção é uma limitação legal do âmbito de validade da norma jurídica tributária, que impede que o tributo nasça.

Outrossim, costuma-se dizer que a não incidência quando consta de texto constitucional significa exteriorização da hipótese de imunidade, o que nem sempre corresponde à verdade, como veremos em tópico próprio.

A única certeza, e nisso há unanimidade na doutrina e na jurisprudência, é que a imunidade se situa no plano constitucional, definindo as competências tributárias, ao passo que a isenção atua no plano infraconstitucional, cabendo ao legislador ordinário estatuir as hipóteses isentivas. E, por força do princípio da especialidade (art. 150, § 6º, da CF), a isenção somente pode ser instituída por lei específica, salvo quando conste no corpo da lei que instituiu o tributo.

Todas essas questões controvertidas serão abordadas nos itens subsequentes à luz da doutrina e da jurisprudência vigentes, com explicitação de textos normativos de natureza constitucional e infraconstitucional, privilegiando-se, ademais, os aspectos pragmáticos.